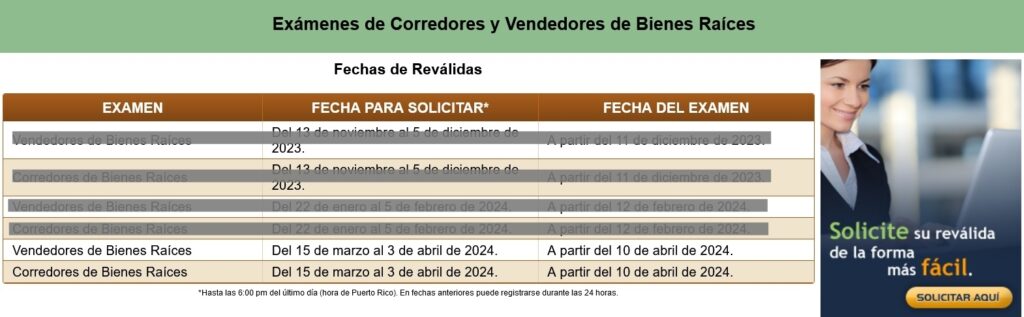

Fechas de Reválidas de Corredor y Vendedor de Bienes Raíces 2024

EN ABRIL será el siguiente examen de Reválida de Corredor y Vendedor de Bienes Raíces de Puerto Rico

LOS CANDIDATOS A LA REVÁLIDA DE VENDEDOR y CORREDOR DE BIENES RAÍCES, DEBEN SOLICITAR el examen a partir del 15 de marzo al 3 de abril de 2024 para tomar el examen a partir del 10 de abril de 2024.

Prepárate para el examen de Reválida de Corredor y Vendedor de Puerto Rico, visita REPASOBIENESRAICES.COM

¡Prepárate para la Reválida de Corredor y Vendedor de Bienes Raíces de Puerto Rico!

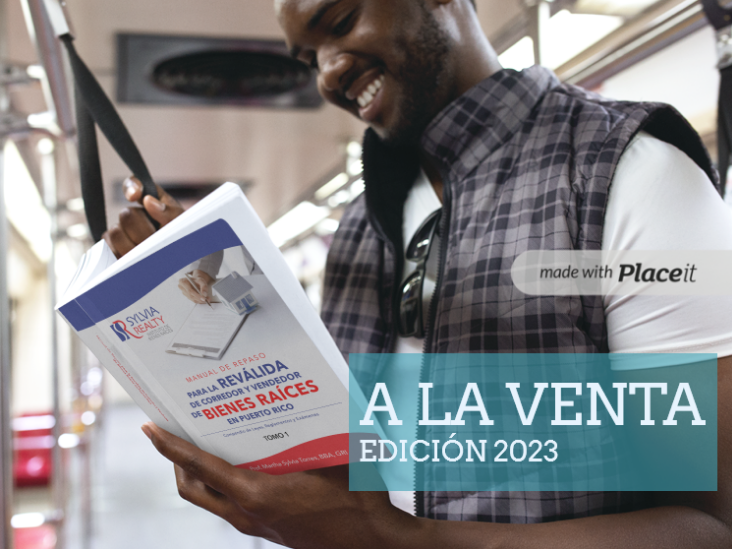

MANUAL DE REPASO PARA LA REVÁLIDA DE CORREDOR Y VENDEDOR DE BIENES RAÍCES EN PUERTO RICO – 2023

Compendio de Leyes, Reglamentos y Exámenes

Este libro es una breve exposición del material de estudio de forma concisa donde se agrupan todos los datos que te ayudarán a enfocarte de forma clara y precisa para estudiar y pasar tu examen de reválida

Nuestro MANUAL DE REPASO DE BIENES RAÍCES 2023 es un compendio de Leyes y Reglamentos, con exámenes de comprensión del material de Reválida y glosario de bienes raíces. El material del Manual está actualizado con los temas del nuevo examen de Reválida de Puerto Rico.

¿Buscas la dirección adecuada para llevar tu negocio de bienes raíces al siguiente nivel? ¡ESTÁS EN EL LUGAR CORRECTO!

¡Encuentra el Rumbo de tu Negocio de Bienes Raíces con Nuestra Consultoría Exclusiva!

La Profesora y Empresaria, M. Sylvia Torres nos ofrece su servicio de Consultoría de Negocios “One-On-One”. Una experiencia personalizada de 90 minutos de manera virtual o presencial para desbloquear el potencial de tu negocio.

¿Por qué elegir nuestra Consultoría de Negocios?

– Experiencia Probada. Hemos impulsado el éxito empresarial de muchos Corredores y Vendedores de Bienes Raíces. – Enfoque Personalizado. Abordamos tus desafíos específicos de manera única. – Apoyo. Te ayudamos a transformar tu visión en realidad.

¡Dale a tu negocio la dirección que merece! Reserva tu sesión ahora y comencemos juntos el viaje hacia el éxito. Recuerda que una buena planificación tiene el potencial de hacer crecer tu negocio rápidamente.

Detalles del Servicio:

Duración: 90 minutos

Modalidad: Virtual o Presencial

Costo: $130.00

Solicitar el servicio es sencillo:

1. Realiza el pago a través de ATH Móvil a Sylvia Torres al (787) 613-1319.

2. Una vez realizado el pago, llamas al (787) 613-1319 para coordinar tu cita.

Recuerda que solo tú puedes conocer y elevar tu negocio al lugar que esperas de manera efectiva para atraer a posibles clientes.

¿Qué esperar de nuestro tiempo de “One-on-One”?

Algunos temas que abordaremos:

Definición del mercado al que te quieres dedicar venta, alquiler o inversiones en Bienes Raíces.

Claro establecimiento de los servicios que deseas ofrecer.

Destacar áreas específicas en las que eres experto.

Estrategias para atraer a clientes potenciales.

Cómo presentar tus servicios para que puedan beneficiar a tus clientes.

Establecimiento de metas de tiempo para el desarrollo de tu empresa, entre otros temas.

¡Toma acción! Llama ahora al (787) 613-1319 para coordinar tu cita. Date la oportunidad de desarrollar todo tu potencial. ¡Te esperamos para impulsar juntos el éxito de tu negocio!

Si quieres ir bien preparado para el examen de Reválida de Corredor y Vendedor de Bienes Raíces de Puerto Rico, CONOCE LOS RECURSOS QUE TE OFRECE EL INSTITUTO SYLVIA REALTY.

Compendio de Leyes y Reglamentos con exámenes de comprensión del material de Reválida y glosario de bienes raíces, actualizado con los temas del nuevo examen de Reválida de Puerto Rico.

Pon a prueba tus conocimientos básicos de bienes raíces, así como la aplicación de los principios. Simula la experiencia del examen real de la reválida. El examen es en español y cubre todas las áreas del examen de reválida: Legal, Financiamiento, Registro de Propiedad, Ética, Zonificación, Contratos y Problemas Matemáticos.

Las más altas en 22 años: la Reserva Federal aprueba nuevo aumento de las tasas de interés

Aunque la inflación ha frenado su aumento en los últimos meses, los precios al consumidor siguen altos en el país.

La Reserva Federal aprobó este miércoles un nuevo aumento en las tasas de interés, situándolas en su punto más alto en los últimos 22 años y a pesar de que la inflación se ha estancado en los últimos meses.

El aumento aprobado fue de un cuarto punto (0.25%), medida que restringirá aún más el acceso a créditos para negocios y consumidores y la cual deja la tasa referencial entre 5.25 % y 5.5%, la más alta desde 2007.

La decisión es un claro mensaje de la Reserva Federal en su batalla contra la inflación y para lograr su objetivo de que esta caiga al 2%, a pesar de que la inflación interanual en junio pasado fue del 3%.

Aunque la inflación ha disminuido en los últimos 12 meses, los consumidores siguen enfrentándose a los altos precios de los alquileres, viviendas y carros usados, entre otros.

Al aumentar sus tasas de interés, la Reserva Federal espera encarecer los préstamos y la inversión, reduciendo así la demanda general de bienes, servicios y mano de obra en la economía.

“La inflación sigue obstinadamente alta”, dijo Greg McBride, vicepresidente senior y analista financiero jefe de Bankrate. “La economía ha sido notablemente resistente, el mercado laboral aún es sólido, pero eso puede estar contribuyendo a la inflación alta”, dijo McBride. “Así que la Fed tiene que apretar los frenos un poco más”.

La Reserva Federal se encarga de equilibrar el desempleo y la inflación. En este momento, la tasa de desempleo, en 3.6%, sigue siendo históricamente baja.

Por primera vez en 15 meses, la Reserva Federal mantuvo en junio su tasa de interés clave sin cambios después de haberla subido 10 veces seguidas para combatir la alta inflación.