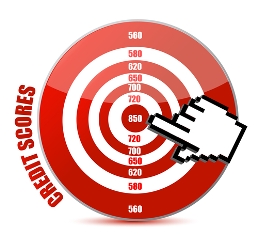

Puntuación de crédito…

Este es uno de los elementos de mayor peso a la hora de determinar si cualifica para un financiamiento.

Cómo proteger su puntuación de crédito

Por Natalie Barnecett, gerente de Distrito de FirstMortgage.

Publicado en El Nuevo Día Digital/ Construcción, 8 de febrero de 2014, el nuevodia.com

La puntuación que se le otorga a su crédito es uno de los elementos de mayor peso a la hora de determinar si cualifica para un financiamiento. Representa su carta de presentación ante cualquier entidad financiera, por lo que resulta sumamente importante administrar correctamente las finanzas personales y proteger adecuada y celosamente su crédito.

Sobre todo con la implantación de las nuevas regulaciones hipotecarias, de ello depende el tipo y cantidad de financiamiento y la tasa de interés que una institución financiera le otorgará, así como las garantías que le serán requeridas para viabilizar la transacción.

“Cuando hablamos de la empírica nos referimos a la puntuación que se asocia al crédito de un cliente, luego de la evaluación de su historial crediticio”, dijo Natalie Barnecett, gerente de Distrito de FirstMortgage.

“Estas puntuaciones van desde un mínimo de 300 hasta un máximo de 850. Mientras mayor es esa puntuación, mejor y más confiable se considera su crédito y mejores condiciones obtendrá en el financiamiento que busca”.

“Dentro de las acciones y decisiones que pueden afectar adversamente su empírica, destaca el tener o arrastrar atrasos en los pagos que tenemos programados. Este es considerado el principal factor negativo en el expediente de crédito de cualquier cliente”, recalcó Barnecett. “La existencia de numerosas cuentas con deudas y frecuentes solicitudes de crédito a distintas instituciones en periodos cortos de tiempo, también son considerados indicadores negativos en su expediente”.

Read More

La

La